5. Toelichting op de balans

in bedragen x €1.000

ACTIVA

1. Immateriële vaste activa

| Omschrijving | Software |

| Stand per 31/12/2024 | |

| Verkrijgingsprijzen | 945 |

| Cumulatieve afschrijvingen | -393 |

| Boekwaarde 31/12/2024 | 553 |

| Investeringen | 0 |

| Desinvesteringen | 0 |

| Afschrijving desinvesteringen | 0 |

| Afschrijvingen | -95 |

| Boekwaarde 31/12/2025 | 458 |

| Stand per 31/12/2025 | |

| Aanschafwaarde | 945 |

| Cumulatieve afschrijvingen | -487 |

| Boekwaarde 31/12/2025 | 458 |

Voor de post immateriële vaste activa hanteren we een afschrijvingstermijn van 10 jaar lineair.

De post bestaat uit de implementatiekosten voor ons primaire systeem.

2. Vastgoedbeleggingen

2.1 en 2.2 DAEB en Niet-DAEB vastgoed in exploitatie

| Omschrijving | DAEB vastgoed in exploitatie 2025 | DAEB vastgoed in exploitatie 2024 | Niet-DAEB vastgoed in exploitatie 2025 | Niet-DAEB vastgoed in exploitatie 2024 |

| Stand per 1 januari | ||||

| Verkrijgingsprijzen | 1.048.101 | 987.238 | 68.311 | 68.294 |

| Cumulatieve waardeveranderingen | -56.326 | -33.562 | -4.000 | -3.778 |

| Niet gerealiseerde herwaarderingen | 1.138.194 | 969.341 | 34.874 | 26.628 |

| Cumulatieve afschrijvingen | 0 | 0 | 0 | 0 |

| Boekwaarden per 1 januari | 2.129.969 | 1.923.016 | 99.185 | 91.144 |

| Overheveling vanuit voorziening ORT | -11.855 | |||

| Boekwaarden per 1 januari | 2.129.969 | 1.911.161 | 99.185 | 91.144 |

| Overheveling naar in ontwikkeling | 0 | 0 | 0 | -278 |

| Investeringen nieuwbouw | 21.834 | 35.395 | 0 | 0 |

| Investeringen bestaand bezit | 45.105 | 25.469 | 406 | 61 |

| ORT woningverbetering | -6.600 | -11.193 | 0 | 0 |

| Voorziening ORT onder in exploitatie | 2.900 | 0 | 0 | 0 |

| Voorziening ORT woningverbetering | 3.700 | 3.623 | 0 | 0 |

| Desinvesteringen Verkoop | -7.196 | -3.697 | -278 | 0 |

| Desinvesteringen Sloop | 0 | 0 | 0 | 0 |

| Waardevermindering | 0 | 0 | 0 | 0 |

| Terugneming van waardeverminderingen | 15.096 | 359 | 208 | 12 |

| Herwaardering | 134.618 | 168.853 | 5.190 | 8.247 |

| Boekwaarde 31 december | 2.339.427 | 2.129.969 | 104.711 | 99.185 |

| Stand per 31 december | ||||

| Verkrijgingsprijzen | 1.096.446 | 1.048.101 | 68.453 | 68.311 |

| Cumulatieve waardeveranderingen | -28.405 | -56.326 | -3.792 | -4.000 |

| Niet gerealiseerde herwaarderingen | 1.271.385 | 1.138.194 | 40.050 | 34.874 |

| Boekwaarde 31 december | 2.339.427 | 2.129.969 | 104.711 | 99.185 |

Complexindeling

Overeenkomstig het Handboek modelmatig waarderen marktwaarde vindt waardering op waarderingscomplex niveau plaats. Elk waarderingscomplex bestaat uit vergelijkbare verhuureenheden voor wat betreft type eenheid, bouwjaar en locatie. Daarnaast is het gehele waarderingscomplex als eenheid aan een derde partij te verkopen. Alle verhuureenheden van Accolade maken deel uit van een waarderingscomplex of vormen een afzonderlijk waarderingscomplex.

Waarderingsmethode

De marktwaarde in verhuurde staat van het vastgoed in exploitatie is gebaseerd op een modelmatige, op kasstromen gebaseerde methodiek. De basiskenmerken van de methodiek zijn als volgt:

- De aannames aangaande de geprognosticeerde kasstromen zijn gebaseerd op de contractuele verplichtingen van de toegelaten instelling die rusten op het vastgoed.

- De overige (na de contractperiode in acht te nemen) aannames en uitgangspunten zijn gebaseerd op gegevens van de markt waarop de toegelaten instelling actief is.

- Feiten en omstandigheden die kunnen worden gekwalificeerd als verplichtingen die niet specifiek aan het vastgoed zijn toe te rekenen (zoals bijvoorbeeld afgesloten convenanten met gemeenten over aan te houden volumes in huurprijs categorieën en mogelijk in de toekomst te maken prestatieafspraken) zijn niet opgenomen in de waardering van het vastgoed, maar maken onderdeel uit van de niet uit de balans blijkende verplichtingen.

- Het rekenmodel maakt gebruik van een Netto Contante Waardeberekening (NCW), ook wel Discounted Cash Flow (DCF) genaamd. Dit betekent dat voor een periode van 15 jaar de inkomsten en uitgaven betrouwbaar worden geschat en dat deze aan de hand van een disconteringsvoet “contant” worden gemaakt naar het heden. Daarnaast wordt een eindwaarde bepaald na afloop van de DCF-periode van 15 jaar (de zogenaamde exit yield).

Het inschatten van kosten en opbrengsten wordt gedaan aan de hand van twee scenario’s; door exploiteren en uitponden. Bij door exploiteren is de veronderstelling dat het volledige complex in bezit blijft gedurende de volledige DCF-periode. Het inrekenen van de markthuur geschiedt bij mutatie. Bij uitponden is de veronderstelling dat bij mutatie tot verkoop van individuele woningen wordt overgegaan.

Bij beide scenario’s wordt ervan uitgegaan dat het object/complex in zijn geheel aan een derde wordt verkocht. Per complex wordt uiteindelijk het scenario met de hoogste uitkomst gelijkgesteld aan het begrip “marktwaarde verhuurde staat”, zijnde de actuele waarde waartegen de waardering van het vastgoed plaats vindt.

Het inschatten van de kosten en opbrengsten wordt op basis van marktconforme uitgangspunten gedaan. De volgende parameters worden hierbij gehanteerd:

- Prijsinflatie ten behoeve van de jaarlijkse indexatie van de ingerekende contract huur, de markthuur, de maximale huur en de liberalisatiegrens, belastingen, verzekeringen en overige zakelijke lasten;

- Loonstijging als uitgangspunt voor de stijging van de beheerskosten;

- Bouwkostenstijging vormt het uitgangspunt voor de stijging van de onderhoudskosten, de verkoopkosten en de verouderingskosten;

- Leegwaardestijging is de basis voor de stijging van de verkoopopbrengst in het uitpondscenario.

Accolade heeft de voorgeschreven parameters uit het handboek ‘modelmatig waarderen marktwaarde 2025’ toegepast voor de volgende onderdelen: prijsinflatie, looninflatie en bouwkostenstijging. Voor de leegwaardestijging geldt dat gebruik is gemaakt van de vrijheidsgraden. Daarnaast is er ook gebruik gemaakt van de vrijheidsgraden: leegwaarde, markthuur, mutatiegraad DE en UP, disconteringsvoet en exit yield.

| Impact hantering vrijheidsgraden | Parameter handboek | Eigen parameter | ||

| Markthuur: | O.b.v. klasse, leegwaarde,bouw-jaar, woningtype, oppervlakte en COROP gebied | |||

| Woningen | Bandbreedte € 240 - € 1375 | |||

| BOG | Bandbreedte € 25 - € 269(per m 2 VVO pj) | |||

| Parkeren | Bandbreedte € 15 - € 85 | |||

| Markthuurstijging: | ||||

| Woningen | Prijsinflatie handboek | Jaar 1: 4%, jaar 2: 3% | ||

| BOG | Prijsinflatie handboek | n.v.t. | ||

| Parkeren | Prijsinflatie handboek | Jaar 1: 4%, jaar 2: 3% | ||

| Exit Yield: | ||||

| Woningen | Eindwaarde | Bandbreedte 3,3% - 14,1% | ||

| BOG | Eindwaarde | Bandbreedte 6% - 12% | ||

| Parkeren | Eindwaarde | Bandbreedte 6% - 15% | ||

| Leegwaarde: | ||||

| Woningen | Geïndexeerde WOZ | Bandbreedte € 31.500 - € 525.000 | ||

| Parkeren | Geïndexeerde WOZ | Bandbreedte € 2.500 - € 22.500 | ||

| Leegwaardestijging: | ||||

| Woningen | Leegwaardestijging | Jaar 1: 5%, overige jaren gelijk aan handboek | ||

| Parkeren | Leegwaardestijging | 2% voor alle jaren | ||

| Disconteringsvoet: | O.b.v. kenmerken, COROP gebied | |||

| Woningen | Bandbreedte UP 4,64% - 15,08% / Bandbreedte DE 3,72% - 13,83% | |||

| BOG | Bandbreedte DE 4,65% - 9,5% | |||

| Parkeren | Bandbreedte UP 4,75% - 10% / Bandbreedte DE 3,3% - 8,3% | |||

| Mutatie- en verkoopkans: | Minimale ondergrens 4% | |||

| Woningen | Bandbreedte 4% - 20% | |||

| Parkeren | Bandbreedte 5% - 15% | |||

| Onderhoud: | Zie instandhoudingsonderhoud in bovenstaande tabellen | |||

| Woningen | Bandbreedte DE € 125 - € 2681 / Bandbreedte UP € 125 - € 1877 | |||

| BOG | n.v.t. | |||

| Parkeren | n.v.t. | |||

| Technische splitsingskosten | n.v.t. | n.v.t. | ||

| Erfpacht | n.v.t. | n.v.t. | ||

| Schematische vrijheid | Looptijd bij herziening BOG | 5 jaar | ||

| Bijzondere omstandigheden | n.v.t. | n.v.t. | ||

| Exploitatiescenario | n.v.t. | n.v.t. |

Gehanteerde werkwijze taxaties DAEB en Niet-DAEB Portefeuille

In 2025 is de portefeuille gewaardeerd door een externe taxateur door middel van markttechnische update.

Mutatie marktwaarde verhuurde staat

Mutaties in de marktwaarde in verhuurde staat van vastgoed in exploitatie worden in de winst-en-verliesrekening verantwoord onder ‘Niet-gerealiseerde waardeveranderingen vastgoedportefeuille’.

Herwaardering

Een herwaarderingsreserve wordt gevormd voor het positieve verschil tussen de marktwaarde van activa en de boekwaarde op basis van de verkrijgings- of vervaardigingsprijs/ boekwaarde rekening houdend met afschrijvingen en cumulatieve waardeveranderingen.

Toelichting op de marktwaarde full-versie

Over 2025 is de (totale) marktwaarde van het vastgoed gestegen met 9% van € 2.229 miljoen tot € 2.444 miljoen. In onderstaande tabel is het verloop van de ultimo marktwaarde 2024 (full-versie) naar marktwaarde ultimo 2025 (full-versie) in beeld gebracht.

| Totaal Daeb | Totaal Niet Daeb | Totaal | Verschil (%) | |

| Waarde 2024 | 2.129.969 | 99.185 | 2.229.154 | |

| Voorraadmutaties | 17.350 | 278- | 17.072 | 1,0% |

| Verkoop / sloop / overig weg | 9.175- | 278- | 9.453- | -0,2% |

| Wijziging waarderingsmodel - oude waarde | 895- | - | 895- | -0,1% |

| Wijziging waarderingsmodel - nieuwe waarde | 1.151 | - | 1.151 | 0,1% |

| Nieuwbouw / aankoop / overig nieuw | 26.269 | - | 26.269 | 1,2% |

| Renovatie projecten in ontwikkeling | - | - | - | |

| Vastgoedgegevens | 65.418 | 1.886 | 67.304 | 3,0% |

| Oppervlakte | 28 | - | 28 | 0,0% |

| Vastgoedtype | - | 49 | 49 | 0,0% |

| Contracthuur | 54.546 | 2.028 | 56.574 | 3,3% |

| Leegstand | 72- | 38 | 34- | 0,1% |

| Maximale huur | 10 | 38 | 48 | 0,0% |

| Mutatiegraad doorexploiteren | 1.091 | 15- | 1.076 | 0,0% |

| WOZ-waarde | 2.200- | 83- | 2.283- | -0,1% |

| Achterstallig onderhoud | 377 | - | 377 | -0,1% |

| Contractgegevens BOG/MOG/ZOG | 9.040 | 169- | 8.871 | 0,0% |

| Complexdefinitie en verkooprestricties | 2.599 | - | 2.599 | -0,2% |

| Methodische wijzigingen | 127 | - | 127 | 0,1% |

| Contracthuur € 0 zonder leegstand als leegstand geinterpreteerd | - | - | - | 0,1% |

| als leegstand geinterpreteerd | 127 | - | 127 | 0,0% |

| Marktontwikkelingen | 126.563 | 3.918 | 130.482 | 6,1% |

| Macro-economische parameters | 1.154 | 63 | 1.217 | 0,3% |

| Mutatiegraad uitponden | 642 | 636 | 1.278 | 0,0% |

| Verkoopkans | 350 | - | 350 | 0,5% |

| Reguliere huurstijging | 23.440- | 510- | 23.951- | -0,4% |

| Markthuur | 20.583 | 67 | 20.649 | 1,2% |

| Markthuurstijging | 5.679 | 100 | 5.780 | 0,0% |

| Leegwaarde | 117.996 | 3.696 | 121.692 | 0,0% |

| Leegwaardestijging | 30.793 | 1.296 | 32.090 | 4,6% |

| Splitsingskosten | 109- | 22- | 132- | 0,0% |

| Verkoopkosten | - | 11- | 11- | 0,0% |

| Instandhoudings- en mutatieonderhoud | 16.009- | 464- | 16.473- | -0,4% |

| Beheerkosten | 3.315- | 80- | 3.394- | -0,3% |

| Belastingen en verzekeringen | 128 | 1- | 127 | 0,0% |

| Disconteringsvoet | 30.605- | 2.668- | 33.273- | -0,1% |

| Exit yield | 22.716 | 1.816 | 24.532 | 0,7% |

| Waarde 2025 | 2.339.427 | 104.711 | 2.444.137 | 10,2% |

Uit de tabel komt naar voren dat de leegwaarde (4,6%) en de contracthuur (3,3%) de grootste invloed heeft op de waardestijging 2025.

Er is een systematiek ontwikkelt waarin de disconteringsvoet wordt opgebouwd op basis van verschillende object- en locatiekenmerken van het getaxeerde. De uitkomst van dit model geeft een disconteringsvoet voor zowel het doorexploiteer- als uitpondscenario. Deze opbouw is als basis vertrekpunt voor de waarderingen gehanteerd. Vervolgens is deze op complexniveau waar nodig bijgesteld om tot realistische output-parameters te komen. De disconteringsvoet is daarbij ingeschat door taxateur op basis van nagebootste beleggingstransacties aangezien dit een betere weergave geeft van de werkelijke situatie geeft als de modelmatig bepaalde disconteringsvoet.

Mutatiegraad: de mutatiegraad is vastgesteld op basis van het 5-jarig gemiddelde, tenzij dit niet reëel wordt geacht (o.a. in het geval van recent opgeleverde nieuwbouw). Voor de mutatiegraad is een ondergrens van 5% gehanteerd op basis van market-evidence. De ondergrens in het handboek is 4%.

Gevoeligheidsanalyse marktwaarde

| Scenario | Daeb | Niet Daeb | Totaal | |

| Waarde 31-12-2025 | 2.339.427 | 104.711 | 2.444.137 | |

| Contracthuur | € 25 hoger | 46.343 | 3.235 | 49.578 |

| Contracthuur | € 25 lager | 46.395- | 3.217- | 49.612- |

| Markthuur | € 25 hoger | 9.956 | 1.386 | 11.342 |

| Markthuur | € 25 lager | 10.125- | 327- | 10.452- |

| Leegwaarde | 10,0% hoger | 111.086 | 5.811 | 116.897 |

| Leegwaarde | 10,0% lager | 104.630- | 5.749- | 110.379- |

| Disconteringsvoet | 0,5% hoger | 91.564- | 3.413- | 94.977- |

| Disconteringsvoet | 0,5% lager | 97.482 | 3.616 | 101.098 |

| Disconteringsvoet | 1,0% hoger | 177.512- | 6.628- | 184.140- |

| Disconteringsvoet | 1,0% lager | 201.808 | 7.401 | 209.209 |

Tabel eenheden in exploitatie:

| Omschrijving | DAEB vastgoed in exploitatie 2025 | DAEB vastgoed in exploitatie 2024 | Niet-DAEB vastgoed in exploitatie 2025 | Niet-DAEB vastgoed in exploitatie 2024 |

| Woningen | 14.187 | 14.114 | 358 | 359 |

| Intramuraal | 587 | 583 | 0 | 0 |

| Extramuraal | 640 | 671 | 0 | 0 |

| Flex woningen | 44 | 44 | 0 | 0 |

| Overige woongelegenheden | 50 | 50 | 0 | 0 |

| Niet woongelegenheden | 68 | 63 | 870 | 874 |

| Per 31 december | 15.576 | 15.525 | 1.228 | 1.233 |

De WOZ waarde op basis van WOZ beschikkingen per 01-01-2025 van Daeb en Niet Daeb woningen bedraagt respectievelijk € 3.329 miljoen en € 126 miljoen.

Alle vaste activa zijn juridisch en economisch in vrije eigendom van de stichting. In het boekjaar werd ter zake van onroerende zaken in ontwikkeling geen bouwrente geactiveerd.

De activa zijn verzekerd tegen aanschaf- c.q. voortbrengingskosten. Het onroerend goed is in zijn geheel gefinancierd met kapitaalmarktleningen onder overheids- of WSW garantie. Op 460 woningen zijn rechten van hypothecaire zekerheden afgegeven, om leningen onder overheidsgarantie, ter waarde van € 5,7 miljoen, te dekken.

Naar verwachting zullen 30 woningen binnen één jaar worden verkocht. De verwachte opbrengstwaarde van deze onroerende zaken bedraagt € 5,9 miljoen. De boekwaarde (marktwaarde) van deze eenheden bedraagt ultimo verslagjaar € 4,0 miljoen. Een complexmatige verkoop van 102 eenheden in Burgum wordt ook verwacht binnen in jaar. De boekwaarde van deze eenheden is ultimo verslagjaar € 15,3 miljoen.

De beleidswaarde van het Vastgoed in exploitatie bedraagt per 31-12-2025 € 1.519 miljoen (31-12-2024: € 1.367 miljoen).

Verloop van Marktwaarde verhuurde staat naar beleidswaarde 2025

| Omschrijving | DAEB | Niet-DAEB | Totaal |

| Marktwaarde 2025 | 2.339.427 | 104.711 | 2.444.137 |

| 1. Beschikbaarheid | -44.093 | -10.479 | -54.572 |

| 2. Betaalbaarheid | -586.273 | -7.663 | -593.936 |

| 3. Kwaliteit (onderhoud) | -458.934 | -8.276 | -467.210 |

| 4. Beheer | -128.394 | -1.146 | -129.540 |

| 5. EFG Labels | -3.138 | 0 | -3.138 |

| 6. Disconteringsvoet | 308.447 | 14.690 | 323.136 |

| Beleidswaarde 2025 | 1.427.040 | 91.837 | 1.518.877 |

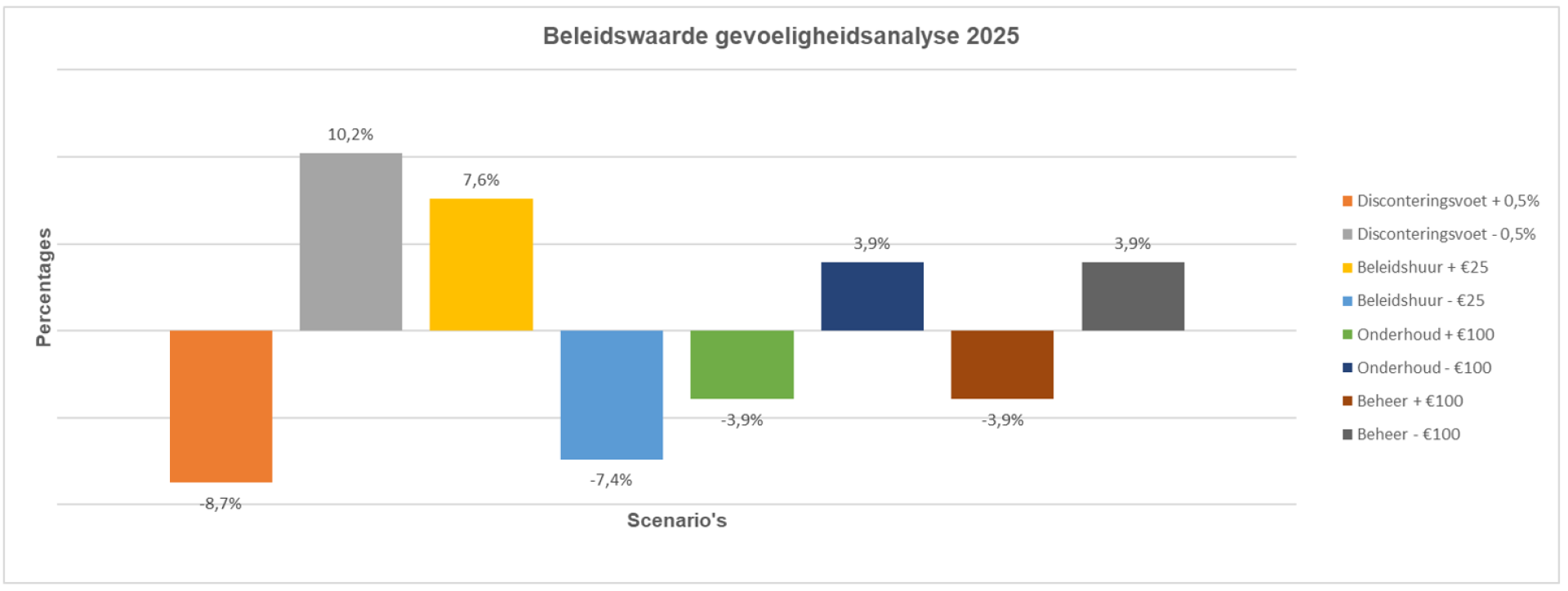

Sensitiviteitsanalyse

Voor de bepaling van de beleidswaarde zijn de voornaamste uitgangspunten (gemiddeld per woning teruggerekend) als volgt:

| Uitgangspunt voor: | 2025 | 2024 |

| Disconteringsvoet (gemiddeld) | 4,22% | 4,17% |

| Streefhuur per maand per woning (gemiddeld) in Euro | € 675 | € 649 |

| Lasten onderhoud per jaar per woning (gemiddeld) in Euro *) | € 3.304 | € 3.483 |

| Lasten beheer per jaar per woning (gemiddeld) in Euro | € 1.187 | € 1.087 |

In onderstaande tabel wordt aangegeven welk effect een positieve of negatieve aanpassing van deze uitgangspunten heeft op de beleidswaarde:

| Effect op de beleidswaarde: | Mutatie t.o.v. uitgangspunt | Effect op de beleidswaarde |

| Waarde 31-12-2025 | € 1.518.877 | |

| Disconteringsvoet | 0,5% hoger | € -133.051 |

| Disconteringsvoet | 0,5% lager | € 155.439 |

| Streefhuur per maand | € 25 hoger | € 115.568 |

| Streefhuur per maand | € 25 lager | € -112.818 |

| Lasten onderhoud per jaar | € 100 hoger | € -59.907 |

| Lasten onderhoud per jaar | € 100 lager | € 59.907 |

| Lasten beheer per jaar | € 100 hoger | € -59.907 |

| Lasten beheer per jaar | € 100 lager | € 59.907 |

Effect op de beleidswaarde in procenten:

2.3 Onroerende zaken verkocht onder voorwaarden

| Omschrijving | Terugkoopplicht (MGE) | Terugkooprecht Slimmer Kopen | Totaal |

| Stand per 31/12/2024 | |||

| Verkrijgingsprijzen | 5.918 | 20.939 | 26.857 |

| Herwaarderingen | 3.721 | 13.883 | 17.604 |

| Boekwaarde 31/12/2024 | 9.639 | 34.822 | 44.461 |

| Investeringen | -237 | -1.553 | -1.790 |

| Desinvesteringen | 0 | 0 | 0 |

| Waardemutaties | 610 | 2.401 | 3.011 |

| Boekwaarde 31/12/2025 | 10.012 | 35.670 | 45.682 |

| Stand per 31-12-2025 | |||

| Verkrijgingsprijzen | 5.752 | 18.639 | 24.391 |

| Herwaarderingen | 4.261 | 17.031 | 21.292 |

| Boekwaarde 31/12/2025 | 10.012 | 35.670 | 45.682 |

In de post onroerende zaken verkocht onder voorwaarden zijn in totaal 188 eenheden opgenomen. Hiervan zijn 37 verkocht met een terugkoopplicht en 151 met een terugkooprecht. De gebruikte contractvormen hebben de goedkeuring van de Minister.

De contracten met een terugkoopplicht zijn afgesloten vanuit het "Maatschappelijk gebonden Eigendom" (MGE) principe. Er zijn kortingen verleend met een bandbreedte tussen 8% en 25% van de marktwaarde.

Het grootste deel van de contracten met een terugkooprecht is afgesloten vanuit het "Slimmer Kopen" principe. Er zijn kortingen verleend met een bandbreedte tussen 8% en 30% van de marktwaarde.

Het totaal van de verstrekte kortingen bedraagt ultimo 2025 € 6,6 miljoen (2024: € 7,0 miljoen).

2.4 Vastgoed in ontwikkeling bestemd voor eigen exploitatie

| Vastgoed in ontwikkeling bestemd voor eigen exploitatie DAEB | Vastgoed in ontwikkeling bestemd voor eigen exploitatie Niet-Daeb | Totaal | |

| Stand per 31/12/2024 | |||

| Verkrijgingsprijzen | 3.109 | 1 | 3.110 |

| Niet gerealiseerde herwaarderingen | 0 | 0 | 0 |

| Cumulatieve waardeveranderingen | -2.061 | 0 | -2.061 |

| Boekwaarde 31/12/2024 | 1.048 | 1 | 1.049 |

| Investeringen | 28.447 | 2 | 28.449 |

| Desinvesteringen | 0 | 0 | 0 |

| Afgeboekte projectkosten | 0 | 0 | 0 |

| Terugname ORT opleveringen | 2.844 | 0 | 2.844 |

| Voorziening ORT | -1.129 | 394 | -735 |

| Onrendabele Top | -3.424 | -397 | -3.821 |

| Waarde mutaties | 0 | 0 | 0 |

| Overboekingen naar exploitatie | -21.860 | 0 | -21.860 |

| Boekwaarde 31/12/2025 | 5.926 | 1 | 5.927 |

| Stand per 31/12/2025 | |||

| Verkrijgingsprijzen | 8.424 | 4 | 8.427 |

| Niet gerealiseerde herwaarderingen | 0 | 0 | 0 |

| Cumulatieve waardeveranderingen | -2.497 | -3 | -2.500 |

| Boekwaarde 31/12/2025 | 5.926 | 1 | 5.927 |

3. Materiële vaste activa

3.1. Onroerende en roerende zaken ten dienste van de exploitatie

| Kantoor | Inventarissen | Vervoermiddelen | Automatisering | Totaal | |

| Stand per 31/12/2024 | |||||

| Verkrijgingsprijzen | 5.584 | 354 | 283 | 657 | 6.877 |

| Cumulatieve afschrijvingen | -2.467 | -179 | -129 | -427 | -3.202 |

| Boekwaarde 31/12/2024 | 3.116 | 175 | 154 | 230 | 3.675 |

| Investeringen | 15 | 69 | 49 | 324 | 458 |

| Desinvesteringen | 0 | 0 | -90 | 0 | -90 |

| Afschrijving desinvesteringen | 0 | 0 | 77 | 0 | 77 |

| Afschrijvingen | -216 | -41 | -54 | -115 | -426 |

| Boekwaarde 31/12/2025 | 2.916 | 203 | 137 | 439 | 3.695 |

| Stand per 31/12/2024 | |||||

| Aanschafwaarde | 5.599 | 423 | 243 | 981 | 7.246 |

| Cumulatieve afschrijvingen | -2.683 | -220 | -105 | -542 | -3.551 |

| Boekwaarde 31/12/2025 | 2.916 | 203 | 137 | 439 | 3.695 |

Voor de post onroerende en roerende zaken ten dienste van de exploitatie worden de volgende componenten en afschrijvingen gehanteerd:

| - Grond | geen afschrijvingen |

| - Opstal | lineair, 10-40 jaar |

| - Inventaris | lineair, 5-10 jaar |

| - Vervoermiddelen | lineair, 4 jaar |

| - Automatisering | lineair, 2-3 jaar |

4. Financiële vaste activa

| Latente belastingvordering | Overige vorderingen | Totaal | |

| Boekwaarde 31/12/2024 | 1.956 | 539 | 2.495 |

| Dotatie | 0 | 0 | 0 |

| Desinvestering | 0 | 0 | 0 |

| Vrijval | -227 | -17 | -245 |

| Ontvangsten | 0 | -64 | -64 |

| Boekwaarde 31/12/2025 | 1.728 | 458 | 2.186 |

De latenties uit hoofde van tijdelijke verschillen zijn als volgt samengesteld:

| Waardering in jaarrekening | Fiscale waardering | Waarderingsverschil commercieel vs fiscaal | Latentie tegen nominale waarde | Latentie tegen contante waarde | Waarvan kortlopend | Waarvan langlopend | |

| Disagio Leningen | 0 | -528 | 528 | 136 | 126 | 52 | 73 |

| Swaption | 37.100 | 34.406 | 2.694 | 695 | 645 | 469 | 176 |

| Afschrijvingspotentieel | 0 | 3.709 | 6.674 | 1.722 | 957 | 81 | 876 |

| Boekwaarde 31/12/2025 | 37.100 | 37.588 | 9.895 | 2.553 | 1.728 | 603 | 1.125 |

Mutatieoverzicht latente belasting vordering:

| Disagio leningen | Swaption | Afschrijvingspotentieel | Totaal | |

| Saldo per 31/12/2024 | 206 | 764 | 986 | 1.956 |

| Dotatie | 0 | 0 | 0 | 0 |

| Vrijval | -80 | -118 | -29 | -227 |

| Saldo per 31/12/2025 | 126 | 645 | 957 | 1.728 |

De latente belastingvorderingen zijn opgenomen tegen contante waarde. De netto gehanteerde effectieve vermogenskostenvoet bedraagt 2,45%. Dit percentage is afgeleid uit de voor de Accolade geldende rente voor langlopende leningen op 31 december 2025 van 3,3%, onder aftrek van het gemiddelde nominale belastingtarief over de periode 2025-2035.

De latentie voor het disagio van de lening is gevormd door het verschil van de marktwaarde van de leningen ten opzichte van de boekwaarde van de leningen per 31-12-2007 tegen het toen geldende belastingtarief van 25,5%.

De latentie voor swaption is opgenomen voor het tijdelijke verschil tussen de fiscale waardering (0) en de waardering in de jaarrekening van de swaption. Nu de waardering van de swaption onderdeel uitmaakt van de fiscale aangifte komt de latentie grotendeels te vervallen. Behalve voor twee swaption waarvan de expiratie datum lag voor 1 januari 2018. Deze maken geen onderdeel uit van de fiscale aangifte.

De latentie voor het afschrijvingspotentieel wordt gevormd voor het het verschil tussen de fiscale waarde ten opzichte van de WOZ-waarde (bodemwaarde) dan wel de hogere marktwaarde.

De resterende looptijd van de latenties is tussen de 1 en 12 jaar, gemiddeld 10 jaar.

Voor het vastgoed dat is bestemd voor doorexploitatie en het vastgoed dat is bestemd voor verkoop is sprake van fiscale faciliteiten die het mogelijk maken dat latenties na afloop van de levensduur worden doorgeschoven naar nieuw vastgoed. In het geval dat het zeer waarschijnlijk is dat voor het betreffende vastgoed geen fiscale afwikkeling gedurende de levensduur zal plaatsvinden, wordt rekening gehouden met de fiscale afwikkeling gebaseerd op de voorgenomen wijze van realisatie na afloop van de levensduur. Dit betekent dat de contante waarde van de latentie door de zeer lange periode tot het moment van afwikkeling naar nihil tendeert.

Het nominale bedrag van het volledige verschil tussen de fiscale en de commerciële waardering heeft een omvang van circa € 553 miljoen. (De nominale latentie bedraagt 25,8% van € 553 miljoen is € 143 miljoen).

Mutatieoverzicht overige vorderingen:

| Startersleningen | Optiepremie derivaten | Totaal | |

| Saldo per 31/12/2024 | 510 | 29 | 539 |

| Dotatie | 0 | 0 | 0 |

| Desinvestering | 0 | 0 | 0 |

| Vrijval | 0 | -17 | -17 |

| Ontvangsten | -64 | 0 | -64 |

| Saldo per 31/12/2025 | 446 | 12 | 458 |

Onder de post Startersleningen is de rekening courant verhouding met het Stimuleringfonds Volkshuisvesting opgenomen. Dit is een rekening courant verhouding voor het verstrekken van Corporatie Startersleningen. Ultimo 2025 zijn in totaal 14 Corporatie Startersleningen verstrekt (Ultimo 2024: 17 Corporatie Startersleningen).

De waarde van de optie premie van de extendibles (leningen) is gewaardeerd tegen reële waarde en geamortiseerd over het eerste tijdvak.

5. Voorraden

| 5.1. Vastgoed bestemd voor verkoop | 31-12-25 | 31-12-24 |

| Grond Jubbega | 185 | 185 |

| Voorraad teruggekochte VOV woningen | 1.238 | 353 |

| Totaal vastgoed bestemd voor verkoop | 1.423 | 537 |

De voorraad koopwoningen per 31-12-2025 heeft betrekking op 5 nog niet verkochte woningen (2024: 2 woningen). Alle onder vastgoed bestemd voor verkoop opgenomen eigendommen hebben een looptijd van naar verwachting korter dan 1 jaar.

| Verloop verkoop Grond K. Molweg (na sloop van 8 woningen) te Jubbega. | ||

| 31-12-24 | ||

| Overheveling bestede kosten van projecten in ontwikkeling | 60 | |

| Overheveling boekwaarde sloopwoningen | 941 | |

| Uitgaven | 56 | |

| Af: gedeclareerde termijnen | 0 | |

| Verkoopresultaat | -872 | |

| Totaal vastgoed bestemd voor verkoop | 185 | |

| Verloop verkoop Grond K. Molweg (na sloop van 8 woningen) te Jubbega. | ||

| 31-12-25 | ||

| Saldo 31-12-2024 | 185 | |

| Uitgaven | 0 | |

| Af: gedeclareerde termijnen | 0 | |

| Verkoopresultaat | ||

| Totaal vastgoed bestemd voor verkoop | 185 |

Voorraad koopwoningen

| Saldo 31-12-2024 | 353 | |

| bij: aangekochte cq opgeleverde koopwoningen | 1.647 | |

| af: opbrengst verkochte koopwoningen | -1.191 | |

| bij: resultaten | 429 | |

| Saldo 31-12-2025 | 1.238 | |

| Specificatie voorraad koopwoningen 31-12-2025 | ||

| Ingekocht VOV voor doorverkoop Slimmer Kopen 2025: 4 woningen | 963 | |

| Ingekocht VOV voor doorverkoop MGE 2025: 1 | 276 | |

| Totaal | 1.238 |

| 5.2. Overige voorraden | 31-12-25 | 31-12-24 |

| Grondposities | 5.121 | 4.892 |

| Totaal overige voorraden | 5.121 | 4.892 |

Verloop overzicht overige voorraden:

| Grondposities Niet DAEB | |

| Boekwaarde 31/12/2024 | 4.892 |

| Investeringen | 0 |

| Desinvesteringen | 0 |

| Naar projecten in ontwikkeling | 0 |

| Waarde mutaties | 229 |

| Boekwaarde 31/12/2025 | 5.121 |

| Stand per 31/12/2025 | |

| Verkrijgingsprijzen | 14.658 |

| Cumulatieve waardeveranderingen | -9.537 |

| Boekwaarde 31/12/2025 | 5.121 |

Grondposities die verworven zijn met vooruitzicht dat (al dan niet op termijn) er (sociale) woningbouw kan worden gerealiseerd wenst Accolade in portefeuille te houden.

6. Vorderingen

Onder de vorderingen zijn posten opgenomen met een looptijd korter dan 1 jaar.

| 6.1. Huurdebiteuren | 31-12-25 | 31-12-24 |

| Huidige huurders | 548 | 460 |

| Vertrokken huurders | 473 | 459 |

| 1.021 | 920 | |

| af: voorziening wegens oninbaarheid | -754 | -686 |

| Totaal huurdebiteuren | 267 | 234 |

De huurachterstanden van huidige huurders bedragen ultimo boekjaar 2025 0,43% (2024: 0,38%) van de bruto jaarhuur. In 2025 werd een bedrag van € 316.742,- (2024: € 237.843,-) voor vorderingen ten laste van het resultaat geboekt.

De voorziening wegens oninbaarheid wordt gevormd door de vertrokken huurders (100%) en door zittende huurders als er sprake is van een achterstand van meer 3 maanden (100%).

| 6.2. Overheid | 31-12-25 | 31-12-24 |

| Subsidies Wet Maatschappelijke ondersteuning | 57 | 0 |

| Overig | 0 | 3 |

| Totaal overheid | 57 | 3 |

| 6.3. Belastingen en premies sociale verzekeringen | 31-12-25 | 31-12-24 |

| Vennootschapsbelasting 2025 | 473 | 0 |

| Omzetbelasting suppletie | 166 | 0 |

| Totaal belastingen en sociale premies | 639 | 0 |

| 6.4. Overige vorderingen | 31-12-25 | 31-12-24 |

| Overige | 1.551 | 338 |

| Vordering inzake schadeuitkeringen | 0 | 150 |

| 1.551 | 489 | |

| af: voorziening wegens oninbaarheid | -661 | -7 |

| Totaal overige vorderingen | 890 | 482 |

De voorziening wegens oninbaarheid wordt gevormd voor overige vorderingen ouder dan 120 dagen (100%), tenzij de inbaarheid van de vordering is gegarandeerd.

| 6.5. Overlopende activa | 31-12-25 | 31-12-24 |

| Overige | 8 | 76 |

| Totaal overlopende activa | 8 | 76 |

| 7. Liquide middelen | 31-12-25 | 31-12-24 |

| Kas en bank | 809 | 704 |

| Totaal liquide middelen | 809 | 704 |

Accolade heeft de bankrekeningen gekoppeld in een compensabel stelsel. De liquide middelen staan volledig ter vrije beschikking.

PASSIVA

8. Eigen vermogen

Mutatieoverzicht 2025:

| Ongerealiseerde herwaarderingsreserve DAEB | Ongerealiseerde herwaarderingsreserve Niet-DAEB | Ongerealiseerde herwaarderingsreserve DAEB VOV | Ongerealiseerde herwaarderingsreserve Niet-DAEB VOV | Overige reserves | Totaal | |

| Saldo per 31/12/2024 | 1.138.194 | 34.874 | 1.875 | 1.179 | 573.159 | 1.749.282 |

| Gerealiseerde herwaardering agv verkoop | -1.953 | -14 | 0 | 0 | 1.967 | 0 |

| Gerealiseerde herwaardering agv sloop | 0 | 0 | 0 | 0 | 0 | 0 |

| Herwaarderingen | 135.144 | 5.190 | 263 | 118 | -140.715 | 0 |

| Resultaat | 0 | 0 | 0 | 0 | 193.448 | 193.448 |

| Saldo per 31/12/2025 | 1.271.385 | 40.050 | 2.138 | 1.298 | 627.858 | 1.942.729 |

Mutatieoverzicht 2024:

| Ongerealiseerde herwaarderingsreserve DAEB | Ongerealiseerde herwaarderingsreserve Niet-DAEB | Ongerealiseerde herwaarderingsreserve DAEB VOV | Ongerealiseerde herwaarderingsreserve Niet-DAEB VOV | Overige reserves | Totaal | |

| Saldo per 31/12/2023 | 969.341 | 26.628 | 1.604 | 894 | 544.941 | 1.543.406 |

| Gerealiseerde herwaardering agv verkoop | -2.044 | 0 | 0 | 0 | 2.044 | 0 |

| Gerealiseerde herwaardering agv sloop | 0 | -234 | 0 | 0 | 234 | 0 |

| Herwaarderingen | 170.898 | 8.481 | 271 | 286 | -179.936 | 0 |

| Resultaat | 0 | 0 | 0 | 0 | 205.875 | 205.875 |

| Saldo per 31/12/2024 | 1.138.194 | 34.874 | 1.875 | 1.179 | 573.159 | 1.749.282 |

Overeenkomstig artikel 30 van de statuten van Stichting Accolade dient het gehele vermogen binnen de kaders van de Woningwet te worden besteed. Het gehele resultaat van het boekjaar is aan de overige reserves toegevoegd.

De overige reserve is ultimo 2025 beschikbaar als vrij vermogen.

De totale ongerealiseerde herwaardering bedraagt per 31 december 2025 ruim € 1.311 miljoen, dit betreft het positieve verschil tussen de marktwaarde in verhuurde staat van het vastgoed in exploitatie en de kostprijs rekening houdend met cumulatieve waardeveranderingen. De waardering van het vastgoed is in overeenstemming met het Handboek modelmatig waarderen bepaald en is daarmee conform de in de Woningwet voorgeschreven waarderingsgrondslag en daaruit afgeleide ministeriële besluiten geldend ten tijde van het opmaken van de jaarverslaggeving.

Uitgaand van waardering tegen beleidswaarde van het vastgoed in exploitatie is een bedrag van € 925 miljoen in het eigen vermogen begrepen dat op basis van het beleid van de corporatie niet kan worden gerealiseerd. De realisatie van het verschil tussen marktwaarde en beleidswaarde is sterk afhankelijk van het beleid van Stichting Accolade. De mogelijkheden voor de corporatie om vrijelijk door (complexgewijze) verkoop of huurstijgingen de marktwaarde in verhuurde staat van het DAEB-bezit in exploitatie te realiseren zijn beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen zoals demografie en ontwikkeling van de behoefte aan sociale (DAEB) huurwoningen. Omdat de doelstelling van de corporatie is duurzaam te voorzien in passende huisvesting voor hen die daar niet zelf in kunnen voorzien, zal van het vastgoed in exploitatie slechts een beperkt deel vervreemd worden. Daarnaast zal bij mutatie van de woning slechts in uitzonderingssituaties de huur worden verhoogd tot de markthuur en zijn de werkelijke onderhouds- en beheerslasten hoger dan ingerekend in de marktwaarde, voortvloeiend uit de beoogde kwaliteit- en beheersituatie van de corporatie.

Voorstel resultaatbestemming

De resultaatbestemming is vooruitlopend op en onder voorbehoud van de vaststelling door bestuur en Raad van Commissarissen reeds in de jaarrekening verwerkt. Het gehele resultaat is aan de overige reserves toegevoegd.

9. Voorzieningen

| Voorziening voor onrendabele investeringen en herstructurering | Overige voorzieningen | Totaal | |

| Saldo per 31/12/2024 | 3.415 | 1.056 | 4.471 |

| Dotatie | 6.380 | 478 | 6.858 |

| Onttrekkingen | -3.415 | -19 | -3.434 |

| Saldo per 31/12/2025 | 6.380 | 1.515 | 7.895 |

De voorziening onrendabele investeringen wordt gevormd als op projectniveau het onrendabele deel hoger is dan de bestede kosten. Als er een besluit genomen is om een project te realiseren dan moet de onrendabele top in dat jaar ten laste van het resultaat worden gebracht. Hierdoor kunnen de kosten op projectniveau negatief worden.

Specificatie voorziening onrendabele investeringen:

| Saldo per 31-12-2024 | Dotatie | Onttrekkingen | Saldo per 31-12-2025 | |

| 21570 Gentiaansingel | 230 | 0 | -230 | 0 |

| 21569 Schoolstraat | 1.203 | 0 | -1.203 | 0 |

| 21572 Skoatterwald | 30 | 0 | -30 | 0 |

| 31431 Wyldehoarne | 1.043 | 0 | -1.043 | 0 |

| 41435 Van Harinxmaland | 909 | 0 | -909 | 0 |

| 31432 Sevenwolden | 0 | 270 | 0 | 270 |

| 41444 Johan Willem Frisostraat | 0 | 829 | 0 | 829 |

| 31434 Wyldehoarne (middenhuur) | 0 | 394 | 0 | 394 |

| 51588 De Drift | 0 | 1.187 | 0 | 1.187 |

| Verduurzaming 2026 | 0 | 3.700 | 0 | 3.700 |

| Totaal | 3.415 | 6.380 | -3.415 | 6.380 |

Specificatie overige voorzieningen:

| Jubileum uitkering | Langdurig zieken | Opleidingen | Thuiswerkplek | Totaal | |

| Saldo per 31/12/2024 | 649 | 78 | 276 | 53 | 1.056 |

| Dotatie | 151 | 325 | 0 | 2 | 478 |

| Onttrekkingen | 0 | 0 | -19 | 0 | -19 |

| Saldo per 31/12/2025 | 800 | 404 | 257 | 55 | 1.515 |

10. Langlopende schulden

| 10.1. en 10.2 Leningen overheid en banken | ||

| 31-12-25 | 31-12-24 | |

| Leningen overheid (10.1) | 7.530 | 8.649 |

| Leningen banken (10.2) | 423.205 | 392.488 |

| Agio voormalige extendible leningen | 35.148 | 37.100 |

| Vestia lening | 7.059 | 7.242 |

| Totaal leningen kredietinstellingen | 472.942 | 445.479 |

Leningen overheid en banken

| Omschrijving | Stand per 31-12-2025 | Aflossingen 2026 | Resterende looptijd > 1jaar < 5 jaar | Resterende looptijd > 5jaar |

| Leningen overheid | 8.649 | 1.120 | 4.424 | 3.106 |

| Leningen banken | 442.833 | 19.628 | 64.625 | 358.580 |

Aflossingsverplichtingen binnen één jaar na afloop van het jaar zijn opgenomen onder de kortlopende schulden.

Het vervalschema van de langlopende schulden van 2027 tot en met 2030 is hieronder weergegeven:

| Omschrijving | Aflosbaar over 2 jaar | Aflosbaar over 3 jaar | Aflosbaar over 4 jaar | Aflosbaar over 5 jaar |

| Leningen overheid | 1.159 | 1.201 | 1.244 | 820 |

| Leningen banken | 13.242 | 18.807 | 20.909 | 11.667 |

De mutaties in 2025 van de leningen kunnen als volgt worden toegelicht:

| Omschrijving | Leningen overheid | Leningen banken | Totaal |

| Saldo per 31/12/2024 | 9.732 | 411.666 | 421.397 |

| Af: reguliere aflossingen 2025 | -1.082 | -19.178 | -20.260 |

| Saldo per 31/12/2024 | 8.649 | 392.488 | 401.137 |

| Bij: aangetrokken leningen 2025 | 0 | 45.000 | 45.000 |

| mutatie op Flex lening | 0 | 8.500 | 8.500 |

| Af: activa en passiva transactie | 0 | -2.995 | -2.995 |

| Af: extra aflossingen 2025 | 0 | -160 | -160 |

| Saldo per 31/12/2025 | 8.649 | 442.833 | 451.483 |

| Af: reguliere aflossingen 2026 | -1.120 | -19.628 | -20.748 |

| Saldo per 31/12/2026 | 7.530 | 423.205 | 430.735 |

| In bedragen | In percentage | |

| Restant looptijd lening naar klasse: | ||

| 0-10 jaar | 188.617 | 42% |

| 10-20 jaar | 90.840 | 20% |

| 20-30 jaar | 121.900 | 27% |

| groter dan 30 jaar | 50.126 | 11% |

| Totaal | 451.483 | 100% |

Variabele hoofdsom leningen 31-12-2025:

| Omschrijving | Flex lening | Obligolening | Totaal |

| Maximale hoofdsom | 25.000 | 10.771 | 35.771 |

| Niet opgenomen deel | -5.000 | -10.771 | -15.771 |

| Opgenomen deel per 31/12/2025 | 20.000 | 0 | 20.000 |

De leningen worden op basis van het annuïteiten- of lineaire systeem afgelost of ineens afgelost (fixe-leningen).

Alle leningen van Accolade voldoen aan de leningsvoorwaarden zoals afgesproken in de leningsovereenkomsten. Er zijn voor 2026 geen vervroegde aflossingen met kredietverstrekkers overeengekomen.

Accolade heeft een flex lening met een hoofdsom van € 25 mln, ultimo boekjaar is hiervan € 20 mln opgenomen. De flex lening is 4,5% van de totaal opgenomen leningen per 31-12-2025.

Een toelichting op de obligo lening is beschreven onder Niet in de balans opgenomen rechten en verplichtingen.

Het is van belang dat de rente risico gelijkmatig wordt verdeeld over de jaren. Door spreiding van de aflossingsverplichtingen en momenten van renteconversie over de jaren heen heeft Accolade minder hinder van ongunstige renteontwikkelingen. In onderstaande tabel wordt het rente risico per jaar weergegeven:

| Jaar | Percentage |

| 2026 | 13% |

| 2027 | 12% |

| 2028 | 12% |

| 2029 | 14% |

| 2030 | 10% |

| 2031 | 12% |

| 2032 | 12% |

| 2033 | 14% |

| 2034 | 11% |

| 2035 | 10% |

De duration van de portefeuille bedraagt 10,7 jaar (2024: 11,0 jaar). Het gemiddelde rentepercentage op de totale leningportefeuille bedraagt 3,3% (2024: 3,3%).

De marktwaarde van de leningen is berekend met peildatum 31 december 2025 en bedraagt € 473,5 miljoen (excl. derivaten € 472,3 miljoen) (31 december 2024: € 494 miljoen). De markwaarde wordt berekend door het contant maken van de kasstromen per lening (rente en aflossing) tegen de marktrentes (yield curves) per 31 december 2025. De marktrente word bepaald op basis van de restant looptijd per lening.

Van de leningen banken is een totaalbedrag van € 433 miljoen opgenomen waarvoor WSW borging is verkregen. (De flex lening wordt in de stand van de geborgde leningen meegenomen voor het opgenomen deel per 31 december 2025.) Dit is 96% van de totale leningportefeuille. Het resterende deel is grotendeels geborgd door gemeentelijke garanties.

Swaption en Vestia lening

| Omschrijving | Agio voormalige extendible leningen | Vestia lening | Totaal |

| Saldo per 31/12/2024 | 39.052 | 7.424 | 46.476 |

| Mutatie einde looptijd eerste tijdvak | 0 | 0 | 0 |

| Jaarlijkse vrijval agio | -1.952 | -182 | -2.134 |

| Saldo per 31/12/2025 | 37.100 | 7.242 | 44.342 |

| Af: vrijval agio 2026 | -1.952 | -183 | -2.135 |

| Saldo per 31/12/2025 | 35.148 | 7.059 | 42.207 |

Het agio op de swaption betreft de marktwaarde van de swap van de extendible leningen op het eind van het eerste rente tijdvak. De swaption betreft de in de extendible leningen opgenomen optie op een renteswap die Accolade heeft verkocht aan de bank. De bank kan deze opties inroepen op het eind van het eerste rentetijdvak van de leningen. Dit agio wordt lineair afgeschreven op basis van de restant looptijd van de leningen.

Het agio op de Vestia lening betreft het verschil tussen de feitelijke rente (4,86%) en de marktrente (0,535%) op het moment van de leningruil. Dit agio wordt afsgeschreven over de looptijd van de lening (40 jaar).

10.3. Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden

| Omschrijving | Terugkoopplicht (MGE) | Terugkooprecht Slimmer Kopen | Totaal |

| Boekwaarde per 31/12/2024 | |||

| Verkrijgingsprijzen | 5.918 | 20.939 | 26.857 |

| Herwaarderingen | 3.333 | 11.217 | 14.550 |

| Boekwaarde 31/12/2024 | 9.251 | 32.156 | 41.407 |

| Investeringen | -231 | -1.421 | -1.652 |

| Desinvesteringen | 0 | 0 | 0 |

| Waardemutaties | 549 | 1.942 | 2.491 |

| Boekwaarde 31/12/2025 | 9.569 | 32.677 | 42.246 |

| *) SK = Slimmer Kopen | |||

| Omschrijving | Terugkoopplicht (MGE) | Terugkooprecht Slimmer Kopen | Totaal |

| Boekwaarde per 31-12-2025 | |||

| Verkrijgingsprijzen | 5.752 | 18.639 | 24.391 |

| Herwaarderingen | 3.817 | 14.039 | 17.855 |

| Boekwaarde 31/12/2025 | 9.569 | 32.677 | 42.246 |

In de post onroerende zaken verkocht onder voorwaarden zijn in totaal 188 eenheden opgenomen. Hiervan zijn 37 verkocht met een terugkoopplicht en 151 met een terugkooprecht. De gebruikte contractvormen hebben de goedkeuring van de Minister.

Indien de verwachting bestaat dat de terugkoop binnen één jaar zal plaatsvinden dan is de verplichting opgenomen onder de kortlopende schulden.

10.4. Overige langlopende schulden

| Omschrijving | Waarborgsommen | Erfpacht Canon | Derivaten | Totaal |

| Saldo per 31/12/2024 | 53 | 131 | 2.327 | 2.510 |

| Bij: mutatie | 1 | 0 | -1.094 | -1.093 |

| Af: vrijval | -2 | -2 | 0 | -4 |

| Saldo per 31/12/2025 | 51 | 129 | 1.233 | 1.413 |

De post waarborgsommen bestaat uit waarborgsommen voor bedrijfsruimten en waarborgsommen voor verstrekte magneetkaarten en afstandsbedieningen.

Onder de leningen is een bedrag van € 7,9 miljoen voor 1 extendible lening opgenomen. Dit type leningen valt onder de huidige definitie van derivaten zoals door het ministerie is bepaald. Ultimo 2025 is voor deze lening, als gevolg van, de lage rentestand een negatieve marktwaarde berekend. Accolade heeft geen direct liquiditeitsrisico uit hoofde van haar derivatenportefeuille omdat er geen bijstortingsverplichting c.q. geen margin calls met de banken zijn overeengekomen. Accolade heeft slechts extendibles en basisrenteleningen als derivaten.

De opgenomen waardering voor extendible is door een onafhankelijk gespecialiseerd bureau vastgesteld.

| Soort derivaat | Nominale waarde 31-12-2025 | Marktwaarde 31-12-2025 | Nominale waarde 31-12-2024 | Marktwaarde 31-12-2024 |

| Basisrente leningen | 123.000 | n.v.t | 123.000 | n.v.t |

| Extendible | 7.900 | -1.233 | 7.900 | -2.327 |

| Totaal | 130.900 | -1.233 | 130.900 | -2.327 |

| Extendible | Toelichting |

| Restant looptijd 31-12-2025 | 8 maanden |

| Rente herzieningsmoment | 7 september 2026 |

| Rente op herzieningsmoment | 3 maands euribor met minimum van 4,25% |

| Aflossingsdatum | 3 september 2046 |

| Overige | Vervroegde aflossing is niet toegestaan |

11. Kortlopende schulden

Onder kortlopende schulden zijn posten opgenomen met een looptijd korter dan één jaar.

| 11.1. Schulden aan overheid | 31-12-25 | 31-12-24 |

| Aflossingen leningen overheid volgend boekjaar | 1.120 | 1.082 |

| Overige | 0 | 14 |

| Totaal schulden aan overheid | 1.120 | 1.096 |

| 11.2. Schulden aan banken | 31-12-25 | 31-12-24 |

| Aflossingen volgend boekjaar | 19.628 | 19.178 |

| Totaal schulden aan banken | 19.628 | 19.178 |

Naast de reguliere aflossingen worden er in 2026 ook 2 fixe-lening afgelost van totaal € 15,8 miljoen. (2025: 3 leningen van € 14,2 mln). Het gemiddelde rentepercentage van deze leningen is 4,14%.

| 11.3. Schulden aan leveranciers en handelskredieten | 31-12-25 | 31-12-24 |

| Crediteuren | 6.562 | 8.712 |

| Totaal schulden aan leveranciers en handelskredieten | 6.562 | 8.712 |

| 11.4. Schulden ter zake van belastingen en premies sociale verzekeringen | 31-12-25 | 31-12-24 |

| Omzetbelasting | 3.628 | 3.645 |

| Vennootschapsbelasting 2024 | 0 | 1.969 |

| Vennootschapsbelasting 2023 | 0 | 419 |

| Loonbelasting | 452 | 387 |

| Motorrijtuigenbelasting | 1 | 0 |

| Totaal belastingen en sociale premies | 4.081 | 6.419 |

| 11.5. Overige schulden | 31-12-25 | 31-12-24 |

| Waarde vakantieuren | 432 | 406 |

| Overige | 35 | 33 |

| Totaal overige schulden | 467 | 439 |

| 11.6. Overlopende passiva | 31-12-25 | 31-12-24 |

| Transitorische rente | 4.855 | 4.538 |

| Vrijval Agio Vestia | 183 | 182 |

| Vrijval Agio Swaption | 1.952 | 1.952 |

| Afrekening servicekosten | 578 | 228 |

| Vooruitontvangen huur | 1.225 | 1.115 |

| Overlopende facturen | 3.204 | 1.021 |

| Overig | 221 | 285 |

| Totaal overlopende passiva | 12.218 | 9.321 |

Niet in de balans opgenomen verplichtingen

Niet in de balans opgenomen rechten

Koopwoningen Hazzefjild

Accolade heeft in 2004 32 koopwoningen verkocht waarbij een meerwaarde regeling is afgesproken waarop een hypotheek rust. Er is geen looptijd afgesproken. Bij doorverkoop wordt afgerekend op de meerwaarde regeling. Het totaal van de per balansdatum bij doorverkoop terug te ontvangen bedragen vanuit de meerwaarde regeling bedraagt € 399.000,- voor 14 woningen (2024: € 428.000,- voor 15 woningen).

Niet in de balans opgenomen verplichtingen

| Soort | Uitgaven 2025 | Te betalen < 1 jaar | Te betalen 1-5 jaar | Te betalen > 5 jaar |

| Huur verplichtingen | 140 | 138 | 186 | 101 |

| Lease verplichtingen | 279 | 309 | 322 | 0 |

| ICT contracten | 416 | 413 | 1.032 | - |

| Totaal | 835 | 860 | 1.540 | 101 |

Er zijn niet in de balans opgenomen verplichtingen voor nieuwbouw, renovatie en duurzaamheidsinvesteringen tot een bedrag van € 16,9 miljoen (2024: € 19,7 miljoen) .

| Specificatie: | 31-12-25 | 31-12-24 |

| Nieuwbouw | 8.358 | 8.546 |

| Renovatie | - | 6.918 |

| Duurzaamheids investeringen | 7.063 | 4.197 |

| Totaal investeringsverplichtingen | 15.421 | 19.661 |

Onderhoudsverplichtingen

Ultimo boekjaar is Accolade onderhoudsverplichtingen aangegaan voor € 10,0 mln (2024: € 3,9 mln). De uitvoeringen van de werkzaamheden zal binnen één jaar plaatsvinden.

Obligolening WSW

Accolade heeft op grond van artikel 10, lid 2 onder c van Reglement van Deelneming van het WSW een obligolening.

De lening sluit aan op hetgeen vereist is. Dit betekent dat de hoofdsom (€ 10,7 mln) overeenkomt met 2,6% van het schuldrestant van de geborgde leningen ultimo 2024. Op deze lening kan alleen een trekking worden gegaan als WSW daartoe een verzoek heeft gedaan en Accolade niet binnen 10 werkdagen na dit verzoek kan storten. Een dergelijk verzoek van WSW is pas aan de orde als het jaarlijks obligo niet toereikend is. Op basis van de prognose van WSW is dit op basis van de huidige verplichtingen niet aan de orde.

In het geval van van een eventuele storting, zal deze rechtstreeks ten gunste van WSW worden uitbetaald en nadien moeten worden afgelost door Accolade.

Claims

Ultimo 2025 heeft Accolade geen materiële claims ontvangen.